"Аналогично, шеф...", или Использование метода аналогов при выборе направления развития

|

В мире 90 % парка установок для бурения нефтяных и газовых скважин находятся во владении независимых компаний – буровых подрядчиков, которые оказывают соответствующие услуги. В России еще 10 лет назад скважины бурили сами нефтяные компании. Затем они начали постепенно выделять свои буровые подразделения в дочерние фирмы. Так «ЮКОС» выделил своих буровиков в дочернюю структуру – «Сибирскую сервисную компанию», «Газпром» создал дочернюю «Бургаз». Сейчас у нас промежуточная ситуация. Можно предположить, что «дочки» будут постепенно становиться независимыми. Для производителей бурового оборудования это означает, что покупателем их продукции будут буровые подрядчики, а не нефтяники, как было ранее. Похожая диспропорция в устройстве отраслей и рынков существует не только в области нефтегазового оборудования. В США более 90 % розничной торговли приходится на супермаркеты и гипермаркеты. В Москве через сети супермаркетов проходит 7–10 % розницы, что определяет устройство оптовой торговли, рынка рекламы и т. д. Процесс проникновения на российский рынок мировых розничных сетей – Metro, IKEA и других – это сигнал того, что конфигурация отрасли будет меняться и приближаться к тому, как она выглядит в мире. Если иные очертания начнет приобретать розничная торговля, это затронет и других участников отрасли – оптовиков, производителей и т. д. Вот почему, изучая конфигурацию отрасли, мы изучаем действующие в ней

компании – покупателей, конкурентов, поставщиков услуги и т. п. Все они

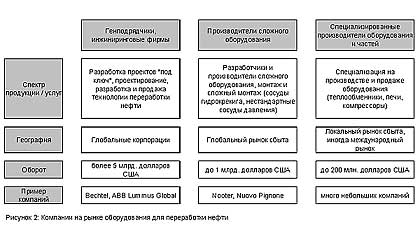

анализируются в следующих измерениях: Например, в сфере оборудования для переработки нефти есть три типа компаний,

участвующих в строительстве заводов – генподрядчики-проектанты, производители

сложного оборудования и специализированные производители оборудования Обычно генподрядчики получают проект по строительству или реконструкции нефтеперерабатывающих заводов, проводят проектирование и нанимают на субподряд поставщиков оборудования – как сложного, так и более простого. Если посмотреть последние новости о реконструкции нефтеперерабатывающих

заводов в России, то на тендерах побеждают иностранные инжиниринговые компании,

а не российскими НИИ, так как помимо самого инжиниринга они приносят свою

технологию по переработке нефти. Таким образом, «капиталистическое» устройство

отрасли «пролезает» в российскую практику бизнеса, назло всем защитникам

уникального российского пути. |

| <<предыдущая | [1][2][3] | следующая>> |

| [вид для печати] | ||

| © ИКФ "АЛЬТ" | ||